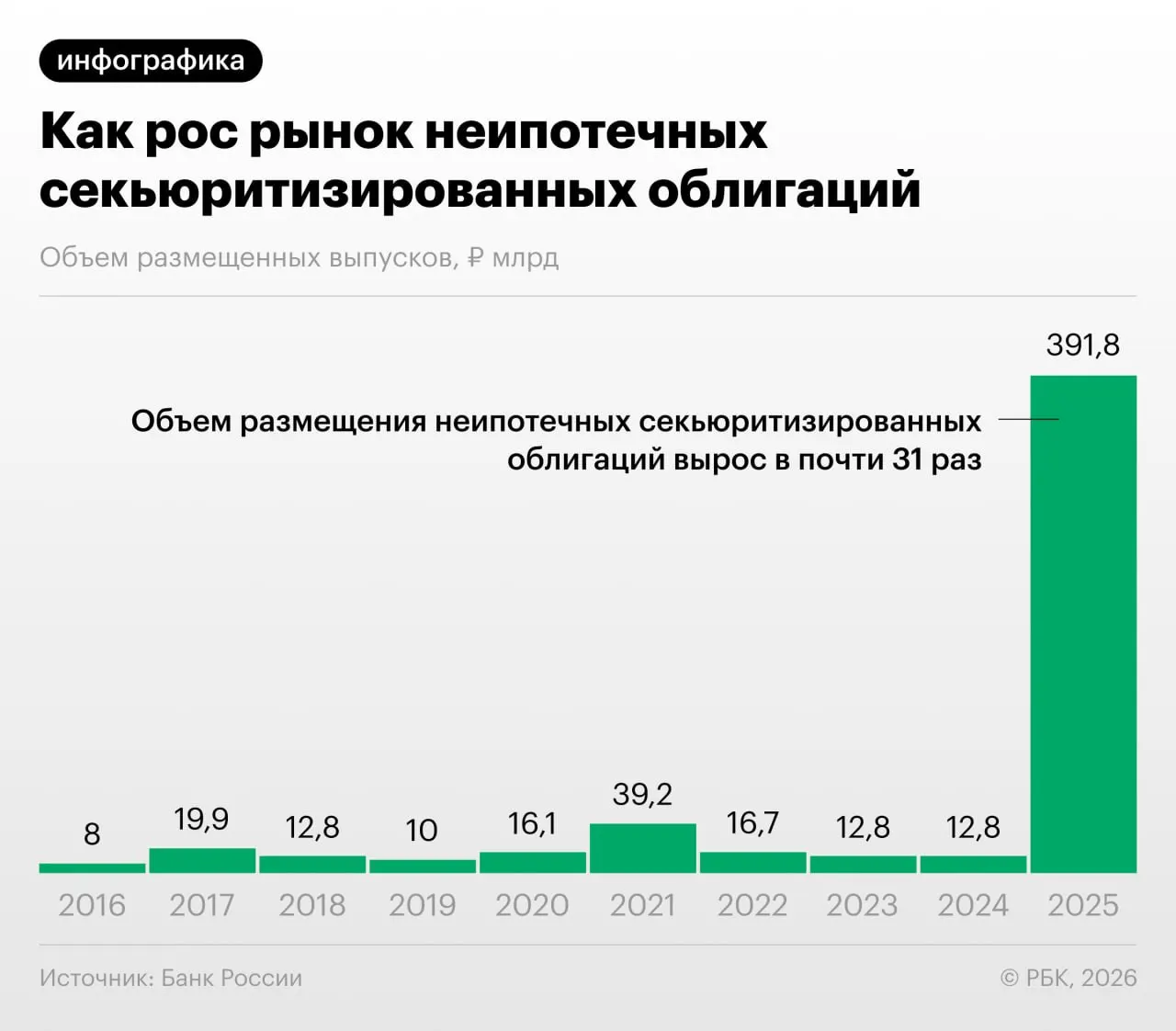

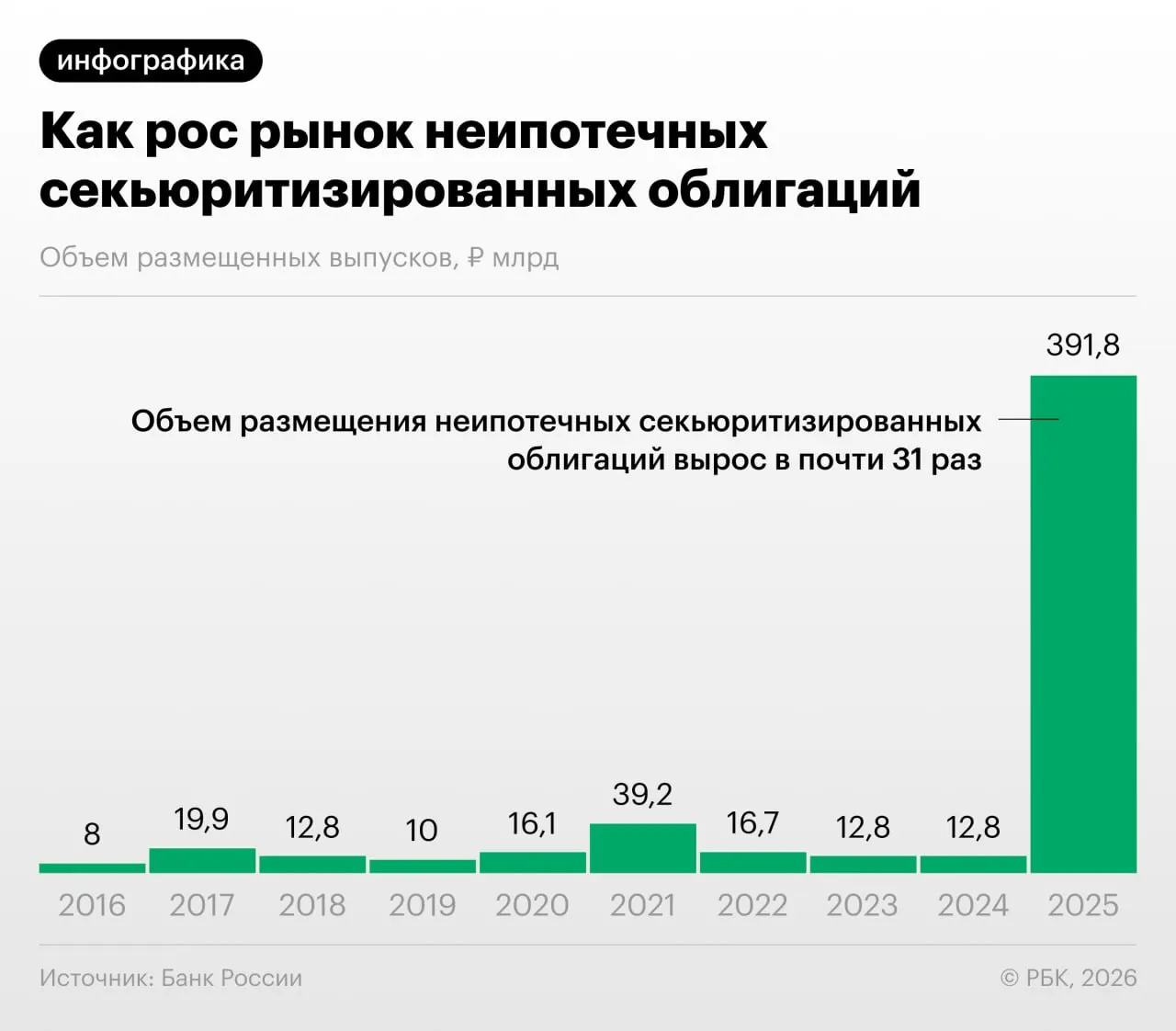

Что произошло

В 2025–2026 годах российские банки заметно нарастили секьюритизацию потребительских кредитов — то есть выпуск облигаций, обеспеченных розничными ссудами. На это обратил внимание Банк России в Обзоре финансовой стабильности.

Зачем банки «переупаковывают» кредиты

Такая «переупаковка» позволяет участникам рынка снизить нагрузку на капитал. Кроме того, регулятор отмечает практику «регуляторного арбитража»: банки выкупают выпуски друг у друга и обмениваются портфелями ссуд, что осложняет контроль за рисками.

«Напомню, что‑то похожее было в США в 2008 году, когда сначала появились обычные ипотечные бумаги, потом производные на них, и так эта пирамида росла. Мы пока у самого подножия, но темпы роста размещений впечатляют», — отмечал управляющий директор «Ренессанс Капитала» Дмитрий Александров.

Какие риски видит регулятор и эксперты

ЦБ и аналитики предупреждают о нескольких рисках: возможном накоплении скрытых обязательств у банков, снижении прозрачности для инвесторов и усилении системных уязвимостей при быстром росте объёмов. Эксперты подчёркивают, что отсутствие достаточной информации о составе портфелей и взаимных операциях между эмитентами усложняет оценку качества активов.

Рост неипотечной секьюритизации вызывает повышенное внимание рынка и регулятора: это требует усиления раскрытия информации и надзора, чтобы минимизировать риски для финансовой стабильности.